Merkez Bankası'nın Dolara Müdahaleleri Uzun Vadede Neden Etkili Olamaz?

mevcut bütçe açığı seviyelerinde döviz talebini kısıtlaması mümkün olmadığından dolayı uzun vadede bir şey değiştirmesi mümkün olmayan müdahaledir.

gelin size olayı en başından anlatayım.

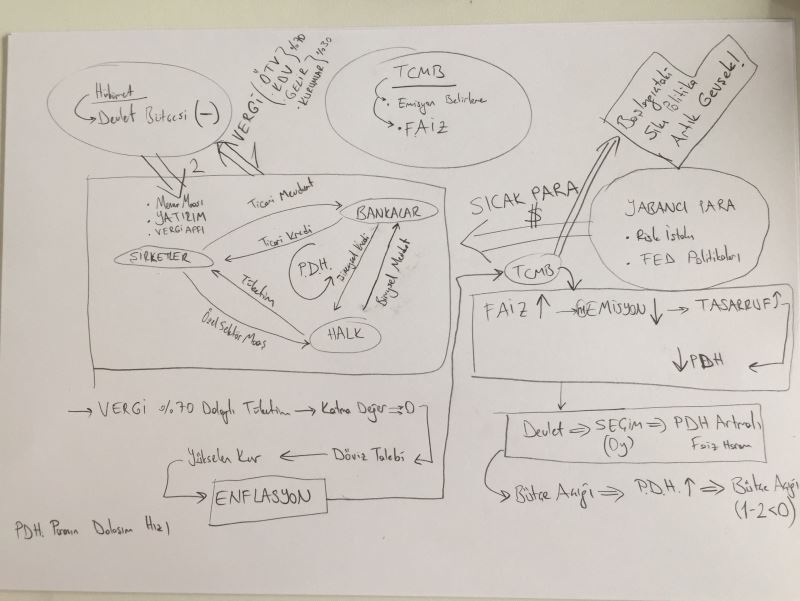

başlamadan önce de, şu resme bakmanızı öneririm

para ve maliye olmak üzere iki alt politikadan oluşan ekonomi politikasının anlamlı olabilmesi için bir uyum içerisinde olması şarttır

bizdeki durum ise maalesef sıkı para, gevşek maliye politikasının enflasyon üreterek sonunda maliye politikasının kendisi gibi para politikasını gevşekleştirmesinden ibarettir.

şimdi fotoğrafı tekrar inceleyelim. ekonomide temel olarak 3 aktör vardır ki bunlar halk yani biz, şirketler ve bankalardır. para sürekli bunlar arasında el değiştirir. eğer bu değişim çok hızlı olursa paranın dolaşım hızı yüksek demektir, yavaş olursa yavaş demektir.

ekonomi politikasının uygulayıcılarından olan devlet vergilerle bu para havuzundan para çeker. bu vergiler iki türlüdür, dolaylı vergiler ve direkt vergiler. devlet aynı zamanda aldığı parayı ise bu para havuzuna memur maaşları, yatırım harcamaları olarak direkt ve vergi afları olarak dolaylı bir şekilde eklemektedir.

bütçe açığı oluşması durumunda ise bu, devlet buraya aldığından çok daha fazla para aktarmış demektir. yani bu durumda devletin bütçe açığı paranın dolaşım hızını artırıcı etki yapar. bütçe açığı sıfıra yakınsa devletin bir katkısı yok demektir, bütçe fazlası varsa paranın dolaşım hızı yavaşlamış demektir.

paranın dolaşım hızının yavaşlaması iyi bir şey değildir

çünkü bu durumda ekonomik aktiviteler yavaşlıyor demektir, bu da genç nüfusu sürekli artan bir ülkeye işsizlik olarak geri döner. devletin müdahalesi kabaca bu şekildedir.

merkez bankası ise kantarın diğer kefesidir. elinde temel olarak iki araç vardır. birincisi faizlerdir. merkez bankası bankaları bu faizle, birkaç alt kalem üzerinden, ki bunlar haftalık repo, gecelik repo ve glp’dir, fonlar. bunların ortalamasına ortalama fonlama faizi denir.

bu faiz de paranın dolaşım hızını etkiler ve bir alt limittir piyasa için. banka bu faizi taban alıp, kredi verir, kredi harcanır ve harcanırken birisi bu parayı kazanıp tasarruf etmek ister bankaya yatırır, banka tasarruf sahibine mevduat eğer yabancı paraya tevdi edilmişse tevdiat faizi öder. paranın dolaşırken finansal sisteme her giriş çıkışında gerek stopaj, bsmv vs. vergi yükünden olsun, gerek finans sektörü çalışanlarının maaşından olsun, gerekse finansal kurumların kar hedeflerinden olsun, faiz yükselir. paranın piyasaya giriş fiyatı dediğimiz tcmb ortalama fonlama faizi bu unsurlar nedeniyle durmadan yükselir.

eğer faizler ciddi bir şekilde artırılırsa, paranın dolaşım hızı düşer. çünkü parası olan parasını fotoğraftaki içerideki döngüde orayı dolaştırmak yerine dışarıdaki ticari ya da bireysel mevduat kalemlerine aktarır. piyasadaki para dolaşmak yerine mevduata yöneldikçe de ister istemez paranın dolaşım hızı yavaşlayacaktır.

bu temel olarak bütün dünyada böyle işler, fakat türkiye, arjantin gibi gelişmekte olan ülkelerde biraz farklı işler

her devlet seçim öncesi ekonomik aktiviteyi yani paranın dolaşım hızını artırmak isteyecektir. burada artan dolaşım hızı bir enflasyon da yaratacaktır. gelişmiş ve gelişmekte olan ülkeler arasındaki fark tam da buradadır. gelişmiş ülkelerde pdh’nın artırılması talep enflasyonu yaratırken, gelişmekte olan ülkelerde maliyet enflasyonu yaratır.

çünkü gelişmekte olan ülkelerde üretim özellikle katma değeri yüksek üretim çok düşüktür. devlet açık verse de vermese de artan paranın dolaşım hızı bu ülkelerde yabancı paraya olan talebi artırır. yabancı dediğimiz de tabii ki dolardır. o ülkede dolara olan talep diyelim ki arttı, bu direkt kuru artırmaz dolar arzının ne olduğu da önemlidir. kapital döngü içinde dolar’ın patronu fed de paranın arzını azaltır yani faizini artırırsa o ülkenin döviz kuru çok hızlı bir şekilde artar.

bu ülkelerde devlet vergilerini, katma değerli üretim yapılmadığı için tüketim üzerinden alır. yani devlet bütçesi de paranın dolaşım hızı yavaşladıkça giderlerini azaltmaktan vazgeçmezse bütçe açığında artışlara maruz kalır. bütçe denk bile olsa, bu ülkelerin kronik enflasyon sorunu olur. çünkü tüketim üzerinden ağırlıklı olarak alınan vergi geliri daha sonra devlet tarafından piyasaya geri verilir. vergi gelirlerinin ağırlıklı olarak tüketim üzerinden alınması ve bütçe açığı verilmesi, enflasyonu kronikleştirir. fed’den bağımsız bir gerçektir bu çünkü paranın katma değer üretmeden dolaşıp durduğunu gösterir.

fed’in para bastığı (quantiative easing) dönemde bile türkiye’de senelik enflasyon 2012 senesi hariç %8’in altına düşmemiştir. bunun nedeni katma değersiz bir şekilde dolaşıp duran paradır. katma değersiz üretimde verilen bütçe açığı, paranın dolaşım hızının katma değersiz bir şekilde artması demektir ve bu da talep enflasyonu yaratır. türkiye bu vergi tabanıyla ne yaparsa yapsın, kronik olarak %7-8 arası bir enflasyonu buradan verir.

pdh sistemine dışarıdan para girecekse, bu sizden bir faiz talep eder. bu faiz oranını daha geniş bir merkez bankası gibi düşünebilirsiniz. fed’den çıkarken faiz neyse onu taban alarak gideceği ülkenin finansal durumuna göre bir risk primi de ekleyerek o ülkenin finansal sistemine borsa veya sendikasyon kredileri adı altında bankalardan veya çok düşük bir oranda direkt şirketler üzerinden girer.

geçmiş dönemde fed bırak dolara faiz vermeyi, sürekli amerikan tahvili alıp piyasaya dolar sürdü. böyle olunca da her ülkede olduğu gibi bizde de faizler çok düştü. dolayısıyla bizim pdh sistemimiz katma değer üretemediği için dolar’a ihtiyaç duyduğundan dolayı para da ucuzken pdh rahat rahat dönmüştü. şimdi ise maalesef bu para ucuza gelmiyor.

şimdi günümüze gelelim

2017 yılı başında devlet kgf adı altında bankalara dedi ki ben kefilim kredi ver. bankalar 240 milyar lira ek kredi verdi. bu para dolaşıma girip pdh’ı artırdı. artırdı artırmasına ama yapısal olarak ülkede hiçbir şey değişmediği için bu para haliyle yurtdışından dolar talep etti. tabii bu para da ucuza gelmiyor artık faiz istiyor. dolar talebi artınca doların fiyatı yükseliyor.

bunu düşürmenin birkaç yolu var aslında. ilki mesela dolar satmak, merkez bankası direkt kendi rezervini de satabilir, dolaylı yoldan zorunlu karşılıklarla da oynayabilir ki bunu da iki şekilde yapar. düşük faiz verdiği tl zorunlu karşılıkların bir kısmının dolar üzerinden tutulmasına izin verir ki bu durumda bankalar bu kısmı dolar olarak tutup piyasada olarak tutar, kredi de verirse para pdh döngüsüne katılır.

yani bu durum tl emisyonunu artırırken dolar emisyonunu düşürür. eğer izin verdiği oranı banka düşürürse, ki bugün yapılan budur, piyasadaki tl emisyonu düşer, dolar emisyonu ise artar. böylece hem tl’yi kısarak hem de piyasaya dolar sürerek dolar talebini kısmaya çalışır çünkü piyasadaki tl azalırsa talep edilebilecek dolar da azalır.

azalır ama devlet bu şekilde bütçe açığı verirken azalmaz, azalamaz. o yüzden de bu müdahale hiçbir işe yaramaz. çünkü verilen bütçe açığı katma değersizce elde edilen, mesela akaryakıttan alınan ötv, ekonomik aktiviteler üzerinden veriliyor.

tcmb bu hamleyle emisyonu 6-7 milyar lira azalttı evet, peki hükümet ne yaptı? 12 milyon emekliye 2000 lira ikramiye vererek bütçeye 24 milyar lira yük bindirdi. bunu sadece bütçe açığı gibi de düşünmeyin. emeklilerimiz bu parayı bankaya yatırıp tasarruf etmeyecek, muhtemelen harcayacaklar.

bu para harcanınca, piyasada başkasına gidecek o da harcayacak, sonra öbürü de, sonra diğeri de. bunun paranın dolaşım hızına ciddi bir etkisi olacak. peki bizim yapısal sorunlarımız çözüldü mü? tabii ki hayır.

bu durumda ne olacak, dolaşım hızı artan para daha çok dolara ihtiyaç duyacak, sen ben arabaya atlayıp daha çok yeri gezmek isteyeceğiz. 400 liralık benzin alacağız, bunun 150 lirası bize artan enerji ithalatı olarak kalan 250 lirası devlete vergi olarak gidecek. devlet bu vergiyi katma değer üretemeyen köprülere yatıracak. o köprüyü yapacak teknik birikimimiz olmadığı için japon firmaya tonla dolar ödeyerek köprü yaptıracak.

yani artan döviz talebi, kurları yeniden baskılayacak. kısacası bütçe açığı vererek, hem de bu açığı katma değersiz bir ekonomide vererek pdh’ın hem düşmesine izin vermezsiniz, hem de döviz talep etmeden büyümesini imkansız kılarsınız. fed de beleş dolar salmazsa ortalığa, doları ucuza bulamaz kur kontrolünü kaybedersiniz.

peki faiz neden etkili bir mekanizma?

çünkü dolaylı ya da direkt döviz satmanın limiti var o da merkez bankanızın dolar rezervidir, ki direkt ihalede net rezerv, bugünkü gibi dolaylı satımlarda brüt rezervden yersiniz.

fakat faizde limit sizsiniz. gelsin diye takla attığınız dolar yüksek faiz verirseniz koşa koşa gelecektir. fakat faiz dediğim gibi parayı içerideki döngüden çıkarıp, dışarıdaki döngüye sokar ve mevduata girer. ekonomik aktivite yani pdh azaldığı için bankaların kârı da azalır. ülkede tasarruf oranları yükselir, tcmb’nin döviz rezervi de ha keza yükselir.

fakat faiz artırımının şiddeti önemlidir. yeterince yüksek olmayan faizi, bütçe açığı verdirerek hükümet işlevsiz kılar. çünkü gelişmekte olan ülkelerde zaten kronik enflasyon vardır, bunun üzerine bir de maliyet enflasyonu biner. hükümet için yani oy için önemli olan faiz değil pdh’tır. fakat artan pdh dolar talebini arttırır, çünkü verilen bütçe açığı katma değersiz bir şekilde piyasaya pompalanır. katma değersiz üretim yüzünden artan dolar talebi kuru zıplatır, üretim olmadığı için kur maliyet enflasyonu olarak geri döner.

artık piyasadaki ortalama fonlama faizi enflasyonun gerisinde kalmıştır. yani, gevşek maliye politikası o kadar gevşektir ki sıkı para politikasını da kendine benzetip iyice gevşekleştirir. türkiye’de son 2 senede olan şey budur.

maalesef, tcmb faiz artırımında o kadar ağırdır ki enflasyonu geriden takip edip piyasanın gerisinde kalır hale gelmiştir. devlet bütçesi zaten faiz dışı açık verir bir durumda, piyasadaki faizlere ekstra bir yük olmuş.

yabancı yatırımcılar bunların hepsinin farkındalar. tcmb’nin bağımsızlığı artık sorgulanmıyor bile. bu da ülkenin risk primini artırıyor. %8 enflasyon varken %12 ile enflasyonun önüne geçebilirisiniz belki ama enflasyon %15’e fırlarsa 4 fazla verip %19’la önüne geçemezsiniz burada lineer değil üstel bir ilişki vardır. eğer şiddetli bir faiz artırımı yaparsanız, bütçe açığıyla bile pdh artıracak alan bırakmamış ve maliyeyi sıkı para politikası izlemeye zorlamış olursunuz. türkiye’de devlet mecbur kalmadıkça sıkı maliye politikası izlemez zira.

özet

dolara son haftalardaki müdahalelerin kalıcı olarak işe yaraması için bütçe açığının düşük olması gerekirdi. bu yüzden 2 hafta sonra dolar’ın 4.5 olmayacağının bir garantisi yok. herkesin ağzına pelesenk olmuş olan yapısal reformlar işte bu yüzden çok önemlidir. eğer siz ekonomi politikalarıyla pdh artırdığınızda, ekonomik yapınız dolar talep eder bir hale gelmiyorsa, yani cari dengeniz iyiyse hatta cari fazlanız varsa hiçbir dış mihrak size ve ekonominize zarar veremez.

seçimden sonra yapılması gereken üç şey var

1) enflasyonla mücadele için okkalı bir faiz artırımı

2) popülist eylemlere son veren, para politikasıyla uyumlu sıkı bir maliye politikası

3) mevcut pdh yapısı hızlandığında dahi dolar talebini artırmayacak/çok az artıracak bir ekonomik paradigma değişikliği sağlayacak yapısal reformlar.

benden size tavsiye, en sonuncusuna gelir idaresi başkanlığını bağımsızlaştırarak ve tam yetkilendirerek işe başlayabilirsiniz.

Arkadaş Ortamında Konuşmaya Bile Cesaret Edemeyen Birinin Spor Sayesinde Yükselişinin Öyküsü